孩子保險(xiǎn)怎么買(mǎi)?這5種類型產(chǎn)品只會(huì)多浪費(fèi)錢(qián),請(qǐng)遠(yuǎn)離

時(shí)間:2019-06-01 17:40:39 來(lái)源:多保魚(yú)

很多人在有了孩子之后,才體會(huì)到責(zé)任的概念,為了給孩子更好的保障,很多父母都開(kāi)始主動(dòng)接觸保險(xiǎn),但是,有以下5種類型的產(chǎn)品,只會(huì)多浪費(fèi)錢(qián),不建議購(gòu)買(mǎi)。

一、 返還本型保險(xiǎn)

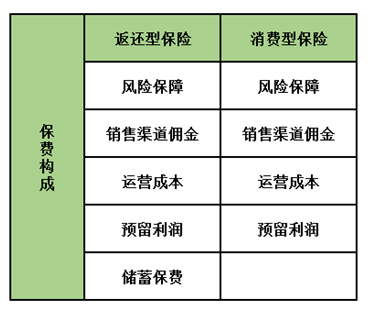

其實(shí)在買(mǎi)東西之前,我們都知道“羊毛出在羊身上”的道理,可是當(dāng)業(yè)務(wù)員介紹:有病能看病,沒(méi)病的話還能返錢(qián),不明所以的你,覺(jué)得這樣不錯(cuò),又不虧什么,挺劃算,今天想告訴的你,不劃算,怎么講?介紹的時(shí)候只講述了能返還,卻沒(méi)講述貴很多!再來(lái)看下保費(fèi)構(gòu)成:

所以多出來(lái)的錢(qián)是什么?就是保險(xiǎn)公司用來(lái)投資,投資幾十年之后,再把盈利的錢(qián)交還你一部分,如果有自己的投資渠道,還是更加建議自己投資,即使存銀行,隨用隨取也更方便。

二、 終身保障產(chǎn)品

對(duì)于給孩子購(gòu)買(mǎi)產(chǎn)品,不管是終身重疾險(xiǎn)、還是終身意外險(xiǎn)、醫(yī)療險(xiǎn)等等,都是多花錢(qián)的!從兩個(gè)方面講,(1)通貨膨脹,50塊錢(qián)在10年前的購(gòu)買(mǎi)力和現(xiàn)在的購(gòu)買(mǎi)力差很多,所以現(xiàn)在給孩子買(mǎi)30萬(wàn)保額,10年后甚至20年后能不能起到大的作用還不知道,而現(xiàn)在卻要為能不能起作用的事情多掏錢(qián),不劃算?。?)產(chǎn)品不斷更新,現(xiàn)在保險(xiǎn)行業(yè)發(fā)展很快,在三年前很少有重疾險(xiǎn)有中癥保障,現(xiàn)在的重疾險(xiǎn)有重疾、輕癥還有中癥保障,而且還有豁免以及多次賠付,待孩子成年之后再買(mǎi)他所需的保障也是可以的。

三、 給孩子買(mǎi)壽險(xiǎn)

其實(shí)保險(xiǎn)購(gòu)買(mǎi)按照保障需求是最劃算的,但有時(shí)候業(yè)務(wù)員說(shuō),買(mǎi)吧,為孩子好,有都比沒(méi)有強(qiáng),其實(shí)壽險(xiǎn)的功能常常被用作,家庭的經(jīng)濟(jì)支柱身上,防止身故之后家庭經(jīng)濟(jì)收入坍塌,不能維持原有經(jīng)濟(jì)水平,而孩子對(duì)家庭的經(jīng)濟(jì)支柱作用幾乎沒(méi)有,有的只是“吞金”作用,所以也屬于多花錢(qián),也有的人說(shuō),人沒(méi)了可以獲得錢(qián),那我寧愿孩子健健康康,而且大陸規(guī)定孩子的壽險(xiǎn)保額最高不得超過(guò)20萬(wàn)。

四、 組合型產(chǎn)品

很多家長(zhǎng)不是很了解的情況下,就買(mǎi)了集重疾、醫(yī)療、意外、壽險(xiǎn)于一體的,以上內(nèi)容說(shuō)了,壽險(xiǎn)不需要購(gòu)買(mǎi),所以本身就是多余了,另外關(guān)鍵的一點(diǎn),就是保額共享,怎么理解呢?就是當(dāng)大病救治賠付之后,壽險(xiǎn)的保額幾乎為0,比如小甲,壽險(xiǎn)保額20萬(wàn),重疾險(xiǎn)保額18萬(wàn),那么小甲患病之后賠付18萬(wàn)之后,壽險(xiǎn)保額縮水:20-18=2萬(wàn),而不是看上去的20萬(wàn),而且,組合型產(chǎn)品的意外險(xiǎn)保費(fèi)普遍比較高,拿某安某福產(chǎn)品來(lái)說(shuō),意外險(xiǎn)保費(fèi)1000多,而市面上150元就能買(mǎi)50萬(wàn)的保額了,所以綜合下來(lái),組合型產(chǎn)品在性價(jià)比上不是很高。

五、 功能不夠?qū)R坏睦碡?cái)保險(xiǎn)

最后一條想告訴大家:買(mǎi)保險(xiǎn)就是想擁有保障的,所以那些和:理財(cái)、返還、兩全、分紅等等掛上邊的產(chǎn)品,不但貴,而且保障很弱,起不到保障作用的話,就失去了保險(xiǎn)的意義,不要盲目去相信什么6%的高額收益率,實(shí)際上未必能達(dá)到,其實(shí)在上次《理財(cái)險(xiǎn)》的文章里有很詳細(xì)的介紹過(guò)了,感興趣的朋友可以看下,今天干貨很多,如果覺(jué)得有幫助,可以分享給其他人看到。

希望今天的內(nèi)容可以幫到大家,如果有其他更好更關(guān)心的問(wèn)題,或是有想指正的地方,歡迎在下方留言討論。

版權(quán)聲明:部分文章內(nèi)容或圖片來(lái)源于網(wǎng)站,我們尊重作者的知識(shí)產(chǎn)權(quán)。如有侵犯,

請(qǐng)聯(lián)系我們,我們會(huì)在第一時(shí)間刪除。聯(lián)系方式:dby@91duobaoyu.com

分享到: