為什么很多人都后悔買了返還型重疾險(xiǎn)?

時(shí)間:2020-06-17 11:14:33

一、什么是返還型重疾險(xiǎn)?

返還型重疾險(xiǎn),通常是指被保險(xiǎn)人生活至約定年限后,保險(xiǎn)公司返還所交的保費(fèi)或者合同列明的保險(xiǎn)金。與之相對(duì)應(yīng)的,沒有保費(fèi)返還的通常就被稱為純消費(fèi)型重疾險(xiǎn),如果在合同保障期限內(nèi),沒有出險(xiǎn)理賠,保險(xiǎn)公司不會(huì)給你任何錢款。

二、返還型保險(xiǎn)真的劃算嗎?

選擇了返還型重疾險(xiǎn)的人,大都是沖著“有病治病,沒病返錢”去的。這也是常見的消費(fèi)心理,想著萬一買了保險(xiǎn),沒有得病,保費(fèi)全都白花了,如果沒有生病,到了時(shí)間,交出去的保費(fèi)還能還回來,好像很劃算。

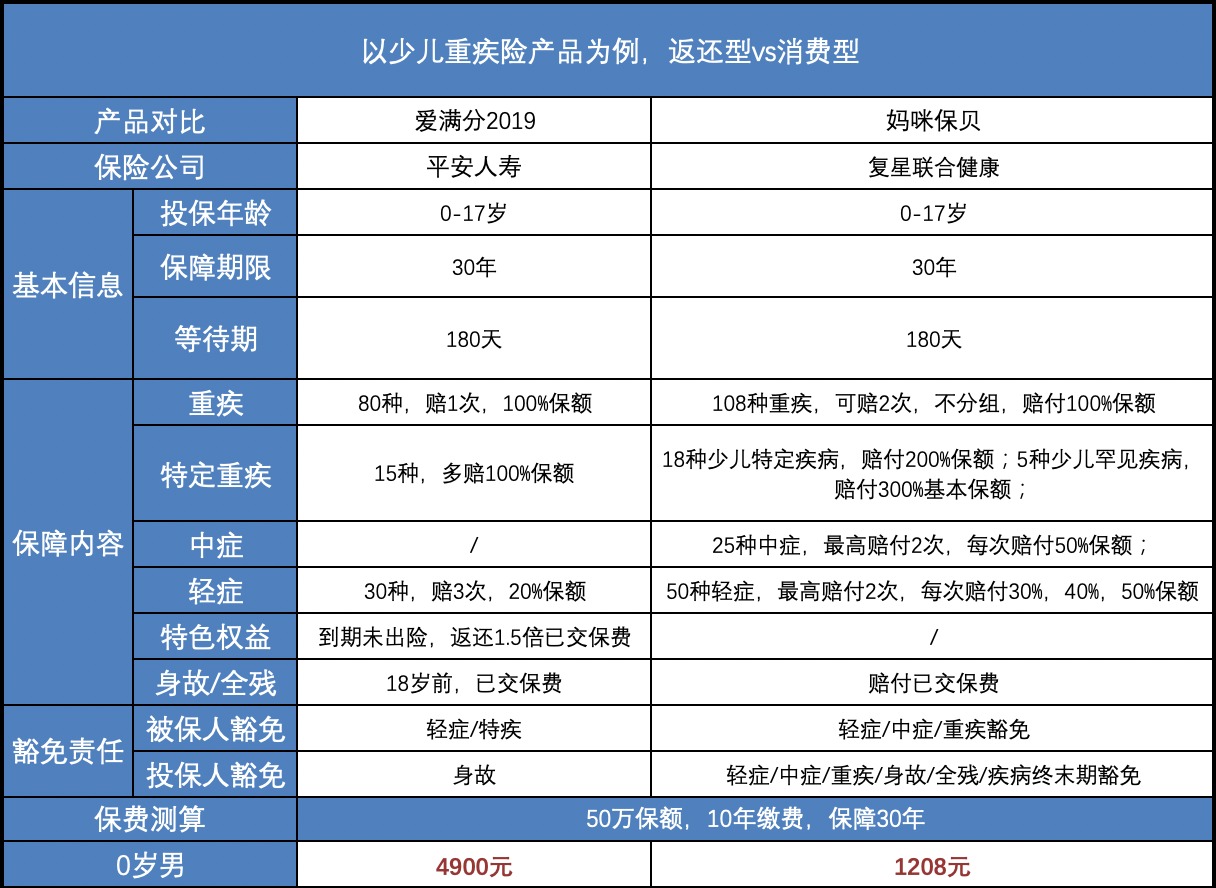

究竟是不是劃算呢?小魚這里找到兩款保障相似的產(chǎn)品,從“治病”和“返錢”兩個(gè)角度來簡(jiǎn)單算一筆賬:

從“治病”角度來看,我們比較上圖可以明顯看出,同樣的保額,返還型產(chǎn)品價(jià)格多出4000元,換而言之,付出同樣的保費(fèi),返還型可以獲得的保額更少,而實(shí)際上我們買保險(xiǎn)的初衷就是“有錢治病”,但保額大幅縮水,就無法滿足罹患大病時(shí)的經(jīng)濟(jì)需求,這樣的保障就失去了購(gòu)買保險(xiǎn)的初衷了。保險(xiǎn)最核心的功能是提供保障,預(yù)算有限的情況下,優(yōu)先購(gòu)買消費(fèi)型產(chǎn)品,用最少的保費(fèi)獲得最大的保障,才能有效抵抗風(fēng)險(xiǎn)。

有人就會(huì)覺得貴有貴的道理,我可以多付一點(diǎn)錢,來保證我的保額以滿足我保障上的需求。

那么從“返錢”角度來看,算一算返還型到底貴在了哪里。貴在了兩個(gè)方面:

①捆綁身故責(zé)任,返還型保險(xiǎn)通常是個(gè)組合保險(xiǎn),捆綁了身故責(zé)任,相當(dāng)于買了兩個(gè)保險(xiǎn),保費(fèi)自然就高了,但是返還型的重疾和身故是共用保額的,疾病和身故只能賠付一種情況。

②返還的錢其實(shí)就是我們自己的錢,返還型保險(xiǎn)的本質(zhì)是你把多付出的保費(fèi)“存儲(chǔ)“在了保險(xiǎn)公司,保險(xiǎn)公司拿著你的錢進(jìn)行其它投資,如果投資效益好,可能就多還你一點(diǎn)保費(fèi),僅此而已。另外,考慮通貨膨脹,當(dāng)前多交出去的4000元和今后拿回來的4000元可就完全不是同一個(gè)價(jià)值了。同時(shí),這樣的繳費(fèi)方式會(huì)影響你的資金靈活性,比如中途家庭可能需要買車之類的,是無法靈活取用的。

最后小魚要提醒的是”返錢“是有前提條件的,大家可以再看一下上圖中的說明,產(chǎn)品到期未出險(xiǎn),返還1.5倍已交保費(fèi)。也就是說一旦保障期限內(nèi),因?yàn)榈昧思膊∮欣碣r過了,那么保費(fèi)就不會(huì)返還了。而有些產(chǎn)品是指定達(dá)到一定年齡,比如70歲才可以返還保費(fèi)。中間經(jīng)歷了幾十年了,返還的保費(fèi)早也不如交出去的時(shí)候值錢了。

三、寫在最后:

關(guān)于買消費(fèi)型還是返還型,同等保障條件下,消費(fèi)型重疾險(xiǎn)占絕對(duì)優(yōu)勢(shì)! 另外,大家應(yīng)該明確一個(gè)點(diǎn):為什么買保險(xiǎn)?保險(xiǎn)主要是為了分散未來可能出現(xiàn)的風(fēng)險(xiǎn),并不是為了獲得理財(cái)收益。別為了看得見的蠅頭小利就被“忽悠”了~讓保險(xiǎn)的歸保險(xiǎn),讓理財(cái)?shù)臍w理財(cái)!

本文為多保魚原創(chuàng)文章,未經(jīng)授權(quán)不得轉(zhuǎn)載。想知道更多關(guān)于保險(xiǎn)和社保的功能,可以戳這里來關(guān)注多保魚:http://www.fudaebh.com/

版權(quán)聲明:部分文章內(nèi)容或圖片來源于網(wǎng)站,我們尊重作者的知識(shí)產(chǎn)權(quán)。如有侵犯,

請(qǐng)聯(lián)系我們,我們會(huì)在第一時(shí)間刪除。聯(lián)系方式:dby@91duobaoyu.com

分享到: